Réforme fiscale 2017

Réforme fiscale 2017 : de grosses incertitudes laissées par le projet

L’OGBL a organisé le 28 novembre 2016 une conférence de presse commune avec le LCGB portant sur le projet de réforme fiscale qui laisse apparaître de grandes incertitudes.

Le projet de réforme qui doit entrer en vigueur en deux temps (2017 et 2018) introduit pour les contribuables salariés/pensionnés, qu’ils soient résidents ou non-résidents, une complexité et une imprévisibilité que le système fiscal n’avait pas encore connues jusqu’à présent.

Le projet de réforme qui doit entrer en vigueur en deux temps (2017 et 2018) introduit pour les contribuables salariés/pensionnés, qu’ils soient résidents ou non-résidents, une complexité et une imprévisibilité que le système fiscal n’avait pas encore connues jusqu’à présent.

Si nombre de points contenus dans le projet appellent une nécessaire clarification sur leur praticabilité et leur application concrète, le LCGB et l’OGB-L soulignent ici six problèmes qu’il conviendrait d’étudier et de discuter en profondeur avant que les mesures n’aient force de loi.

Corriger ces problèmes permettrait d’aller réellement vers l’objectif assigné au projet de tendre vers davantage d’égalité entre contribuables et de transparence du système fiscal.

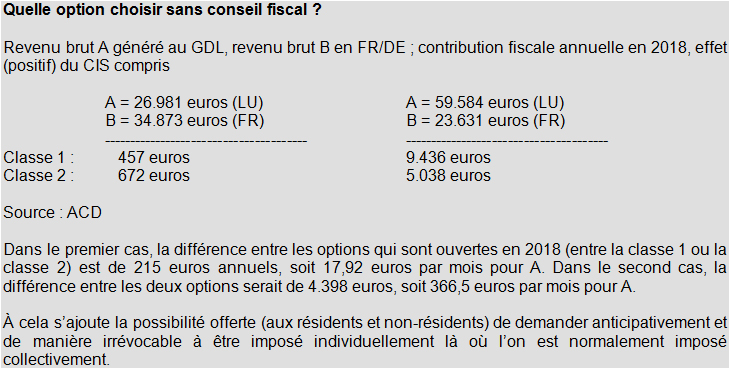

- Choix a priori et sans visibilité de la classe d’impôt pour résidents et non-résidents

- Manque d’uniformité dans les classes d’impôt

- Des conditions d’accès à l’imposition collective resserrées et restrictives

- Des retraités également fortement touchés

- Des partenaires qui disposent de plus de flexibilité

- De possibles conséquences négatives sur le revenu disponible des contribuables résultant de l’application du CIM et du CIS

- Choix a priori et sans visibilité de la classe d’impôt pour résidents et non-résidents

La nouveauté en termes d’organisation des classes d’impôt concerne les contribuables mariés. Ceux-ci devront tenter de choisir entre imposition collective ou imposition individuelle avant le 31 décembre de l’année qui précède.

La compréhension du système demandera encore davantage d’expertise qu’auparavant pour réaliser le choix le plus approprié à la situation personnelle des contribuables mariés.

Pour les non-résidents : classe 1, classe 2 (imposition collective) ou imposition individuelle ?

Pour les résidents : classe 2 ou imposition individuelle ?

Le choix difficile de la classe d’impôt repose sur les seuls contribuables mariés. En cas d’imposition individualisée, ce choix devra même être anticipé et sera irrévocable.

Ceci pose deux grands problèmes pour les concernés :

– premièrement, il faut bien comprendre les différents régimes entre lesquels on doit choisir et les conséquences fiscales de ce choix. Les ménages aisés et les mieux informés pourront plus facilement recourir à une expertise externe coûteuse ;

– deuxièmement, personne ne dispose, avant l’année en question, des informations sur les revenus annuels globaux en fin d’exercice. Par ailleurs des changements de la situation familiale et/ou professionnelle et financière peuvent se produire en cours d’année et changer complètement la donne.

Idéalement, l’Administration des contributions directes devrait pouvoir donner des indications aux contribuables mariés sur les conséquences fiscales des différentes options qui s’offrent à eux.

Pour lever ces difficultés, il est proposé que pour l’ensemble des contribuables mariés le choix de sa classe d’impôt (c.à.d. de son option d’imposition) soit réalisé a posteriori, dans le cadre d’une déclaration d’impôt.

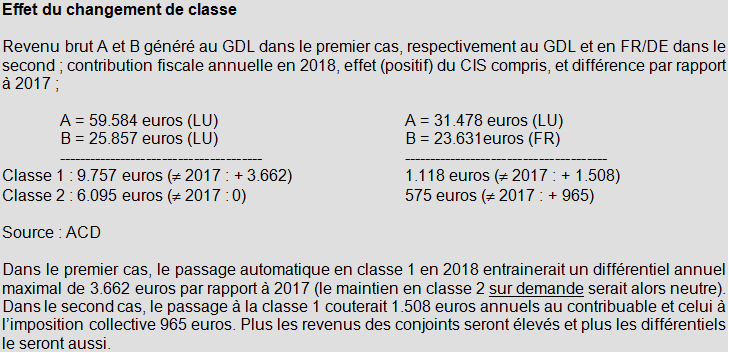

- Manque d’uniformité dans les classes d’impôt

Le droit commun pour les contribuables mariés diverge en fonction de leur lieu de résidence : imposition en classe 2 pour les résidents (sauf demande contraire) et en classe 1 pour les non-résidents (sauf demande contraire).

Il est proposé de ranger tous les contribuables mariés en classe 2, indifféremment de leur lieu de résidence : sur demande par le biais d’une déclaration, en fonction de sa situation propre, le contribuable non résident pourra passer en classe 1 classique ou en imposition individuelle nouvellement introduite par le projet, si cela lui est plus favorable.

Concrètement, ceci revient à inverser la logique qui prévaut pour les non-résidents et à les placer dans le mécanisme d’opt-out ouvert au résident marié par l’imposition individuelle.

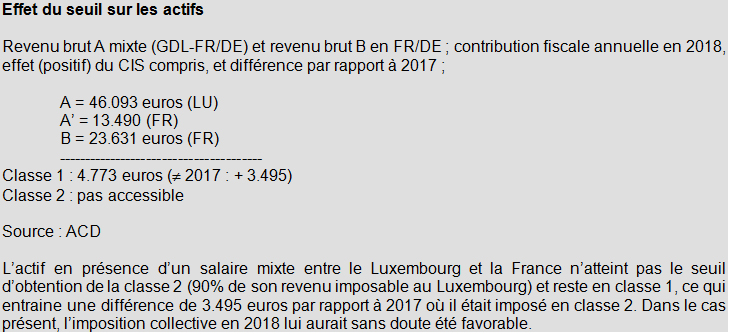

- Des conditions d’accès à l’imposition collective resserrées et restrictives

Les contribuables mariés non résidents obtiennent actuellement la classe 2 si 50% du revenu professionnel du ménage sont imposables au Luxembourg. En outre, si 90% des revenus personnels indigènes et étrangers d’un des membres du couple marié sont imposables au Luxembourg, ils peuvent être assimilés aux résidents, c’est-à-dire déclarer tous leurs revenus au Luxembourg et bénéficier de toutes les possibilités de déductions à l’instar des résidents (article 157ter).

Après la réforme, le seuil de 50% va tomber, et il faudra atteindre le seuil des 90% des revenus indigènes et étrangers imposables (d’un des membres du ménage) au Luxembourg pour avoir accès à la classe 2 et en même temps être assimilé complètement (et donc, pouvoir accéder à une imposition collective).

Cette condition de 90% risque d’exclure bon nombre de contribuables de la classe d’impôt 2 (notamment les retraités, cf. infra) qui seront alors imposés définitivement en classe 1 tout en étant mariés.

Les résidents, eux, ne doivent remplir aucune condition de seuil pour émarger en classe 2, alors que ce n’est que si la condition de seuil de 90% est remplie (art. 157ter) que les non-résidents mariés seront imposés collectivement en classe 2.

Les conditions d’octroi de la classe 2 sont donc manifestement plus restrictives pour ces derniers.

Le risque que nombre d’entre eux encourent, particulièrement en provenance de France et d’Allemagne (pour les résidents en Belgique, le seuil est moindre en raison de la convention bilatérale belgo-luxembourgeoise), est qu’ils ne pourront pas bénéficier de l’octroi de la classe 2 (y compris certains couples actuellement déjà imposés collectivement) à l’instar des résidents alors qu’il serait, le cas échéant, de leur intérêt fiscal de pouvoir y accéder.

Il est proposé de supprimer toute condition de seuil (d’assimilation ou d’obtention d’une classe d’impôt) pour les contribuables non-résidents mariés.

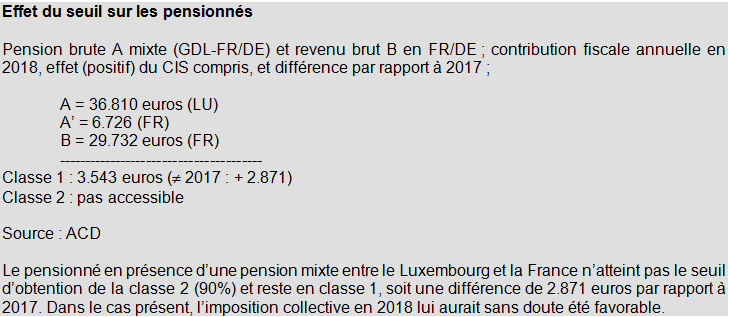

- Des retraités également fortement touchés

La question du seuil de revenus sera aussi particulièrement pénalisante pour les retraités non résidents dans la mesure où l’immense majorité d’entre eux a travaillé dans plusieurs pays et perçoit également une pension étrangère. Seule une imposition en classe 1 sera possible à l’avenir si moins de 90% de leurs revenus (= pension) provient du Luxembourg.

Il est proposé de réévaluer les conditions de seuil et, à l’instar de la demande pour les actifs, de ranger les retraités mariés en classe 2, comme le sont les retraités résidents mariés.

- Des partenaires qui disposent de plus de flexibilité

Les couples mariés en présence d’un enfant à charge ne bénéficieront pas de la classe 1A en cas d’imposition individuelle.

Il en sera de même pour un contribuable marié non résident qui ne parviendrait pas à atteindre le seuil des 90% (voir ci-dessus) et à accéder à l’imposition collective en classe 2.

Les couples sous le régime du partenariat légal pourront, quant à eux, bénéficier pour partie de la classe d’impôt 1A en présence d’un enfant à charge, voire être imposés collectivement s’ils en font le choix en fin d’année.

Il est proposé de réexaminer cette différence d’approche qui pénalise lourdement certains contribuables mariés.

- De possibles conséquences négatives sur le revenu disponible des contribuables résultant de l’application du CIM et du CIS

Les modalités d’application du crédit d’impôt salarial (CIS), du crédit d’impôt pour pensionné (CIP) et du crédit d’impôt monoparental (CIM) restent pour le moins floues.

Les nouvelles dispositions font maintenant référence au revenu annuel brut des contribuables pour ouvrir le droit au CIS et au CIP (et au revenu imposable ajusté annuel des contribuables pour le CIM) ainsi que pour déterminer le montant de ces 3 crédits d’impôt.

Or, comme mentionné précédemment, les questions du niveau des revenus annuels (bruts/imposables ajustés), des revenus étrangers du ménage, de pensions alimentaires, de temps de travail, du nombre d’employeurs, … sont imprévisibles et des mécanismes resteront nécessaires pour faire face à ces inconnues en fin de l’exercice. Il est primordial d’assurer que le contribuable aura perçu mensuellement le montant garanti par la loi au niveau des différents crédits d’impôts.

Ces changements techniques portant sur les crédits d’impôt pourraient, le cas échéant, avoir un effet sur le revenu du ménage. Par exemple, les bénéficiaires du CIM pourront-ils toucher le minimum de 750 euros fixé par le projet au titre d’avance sur le montant global auquel ils pourraient avoir droit ?

Il est proposé de clarifier les modalités pratiques d’application qui entourent les nouvelles formules de ces deux crédits d’impôts.

Tous ces éléments vont provoquer une insécurité juridique importante, voire des dégradations financières dont les contribuables salariés seront les premières victimes. Qui dit insécurité juridique, dit potentielles clarifications auprès des tribunaux.

Au regard de ces différentes considérations, l’OGB-L et le LCGB demandent que les mesures dont l’entrée en vigueur est prévue pour 2018 soient retirées du projet et reportées sine die jusqu’à ce qu’une analyse fine de leurs conséquences et d’alternatives limitant les dommages fiscaux collatéraux ait pu être conduite.

Communiqué le 28 novembre 2016