Erfolg des OGBL: Erste Steuererleichterungen für Haushalte

Umsetzung der bei der Tripartite beschlossenen steuerlichen Maßnahmen

Das Gesetz zur Umsetzung der bei der Tripartite im März 2023 beschlossenen steuerlichen Maßnahmen wurde endlich am 29. Juni 2023 in der Abgeordnetenkammer verabschiedet.

Alle Arbeitnehmer und Rentner werden also endlich von einer Steuerentlastung profitieren. Diese Maßnahme ist das Ergebnis der Aktion des OGBL, der nicht nachgegeben hat hat, bevor er Verbesserungen zugunsten der Kaufkraft der Arbeitnehmer, der Pensionierten und ihrer Familien durchsetzen konnte.

Im Jahr 2022 blieb nur der OGBL seinen Prinzipien treu, indem er sich weigerte, seine Unterschrift unter ein „Tripartite“-Abkommen zu setzen, das den Index manipulierte, indem es eine Frist von mindestens 12 Monaten zwischen der Auszahlung von zwei Indextranchen einführte und im Übrigen absolut nichts zur Bekämpfung der Preisexplosion vorsah.

Nach monatelangen Bemühungen konnte der OGBL schließlich erreichen, dass im September 2022 ein neues Tripartite-Abkommen ausgehandelt und abgeschlossen wurde, das sowohl die Wiederherstellung der normalen Funktionsweise des Indexes als auch die Einführung von Maßnahmen zur Bekämpfung der Inflation, insbesondere bei den Energiepreisen, vorsieht.

Ein drittes Tripartite-Abkommen, das am 7. März 2023 unterzeichnet wurde, konsolidierte das Abkommen vom September und stärkte es in einigen Punkten sogar:

› die Garantie der normalen Funktionsweise des Indexmechanismus mindestens bis Ende 2024

› die Beibehaltung der Obergrenze für Energiepreise bis Ende 2024

› Maßnahmen im Bereich Wohnen (Erhöhung des „bëllegen Akt“ und der Obergrenze für die Absetzbarkeit von Hypothekenzinsen)

› die Einführung des Äquivalents eines Steuerkredits in Höhe von etwa 84 EUR/Monat für Empfänger des REVIS und des Einkommens für Schwerbehinderte

Mehr noch: Bei den jüngsten Tripartite-Verhandlungen wurde eine erste Anpassung der Steuertabelle an die Inflation vereinbart, die in zwei Schritten erfolgen wird. Es sei darauf hingewiesen, dass es seit der Steuerreform von 2017 keine Anpassung der Steuertabelle an die Inflation mehr gegeben hat.

Konjunktureller Steuerkredit (CIC) und Anpassung der Steuertabelle

› Im Jahr 2023 erhalten die Steuerzahler zunächst einen Steuerkredit, der den Auswirkungen von zwei Indexstufen auf ihre persönliche Besteuerung entspricht. Diese Gutschrift gilt ab der Verabschiedung des Tripartite-Gesetzes rückwirkend zum 1. Januar 2023.

› Ab dem 1. Januar 2024 wird die Steuertabelle dann um 6,37% erhöht, was den Auswirkungen von 2,5 Indexstufen auf die persönliche Besteuerung entspricht.

Dies ist ein erster wichtiger Schritt, um dem Phänomen der kalten Progression ein Ende zu setzen. Der OGBL hält jedoch an seinen Forderungen fest, die sich auf (1) eine Anpassung unter Berücksichtigung aller seit 2017 erlittenen Erhöhungen und (2) die Wiedereinführung eines Mechanismus zur automatischen Anpassung der Steuertabelle an die Inflation beziehen. Diese Elemente müssen Gegenstand einer umfassenden Steuerreform sein, deren oberstes Ziel mehr Steuergerechtigkeit sein muss.

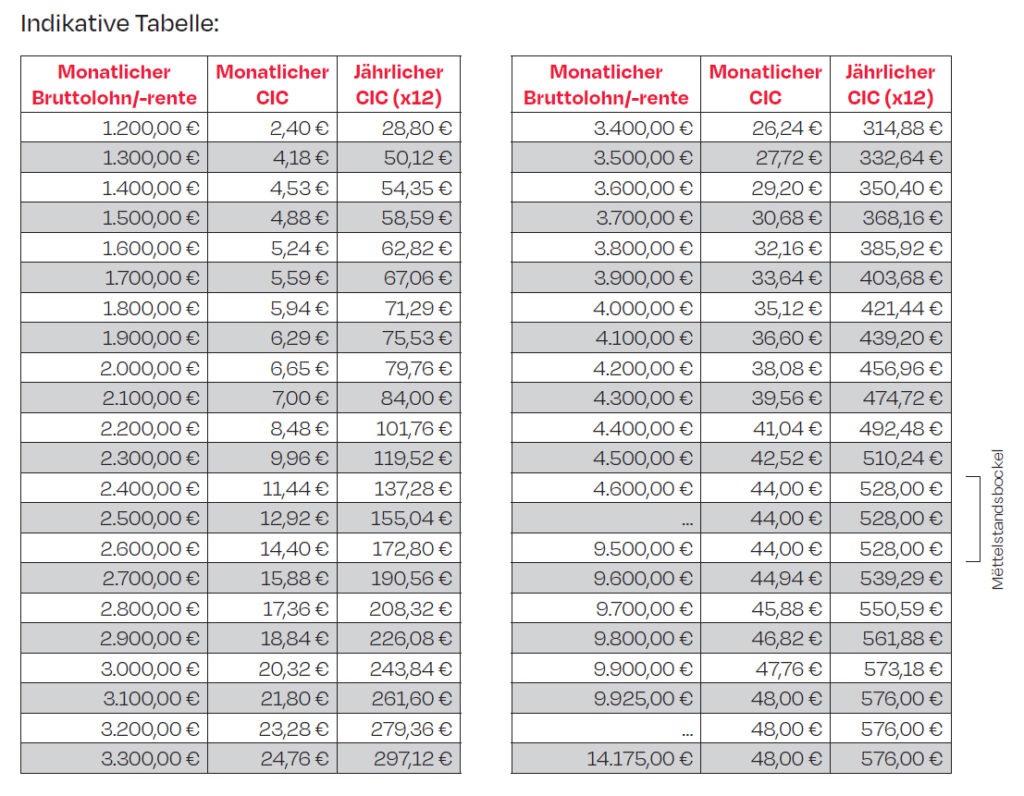

Der konjunkturelle Steuerkredit (CIC) wird ab Januar 2023 bis einschließlich Dezember 2023 gelten. Ab Januar 2024 wird sie dann durch eine Anpassung der Steuertabelle ersetzt.

Die Höhe des CIC für den Steuerzahler wird auf der Grundlage der Steuerlast auf dem Bruttobetrag seines Gehalts oder seiner Rente berechnet. Das monatliche Bruttogehalt umfasst alle Bezüge und Vergünstigungen. Nicht regelmäßig wiederkehrende und außerordentliche Einkünfte sind jedoch nicht einzubeziehen, es sei denn, sie stellen die Gegenleistung für eine Reduzierung der regulären Vergütung dar. Für monatliche Bruttolöhne und -pensionen unter einem Betrag von 1.125 Euro wird der CIC nicht gewährt.

Da der CIC rückwirkend ab dem 1. Januar 2023 angewendet wird, wird das erste Gehalt (oder die erste Rente), auf das sie angewendet wird, die Summe der CIC-Beträge enthalten, die für die Monate seit Beginn des Jahres 2023 fällig waren. Danach wird der anwendbare CIC bis zum Ende des Jahres 2023 monatlich ausgezahlt.

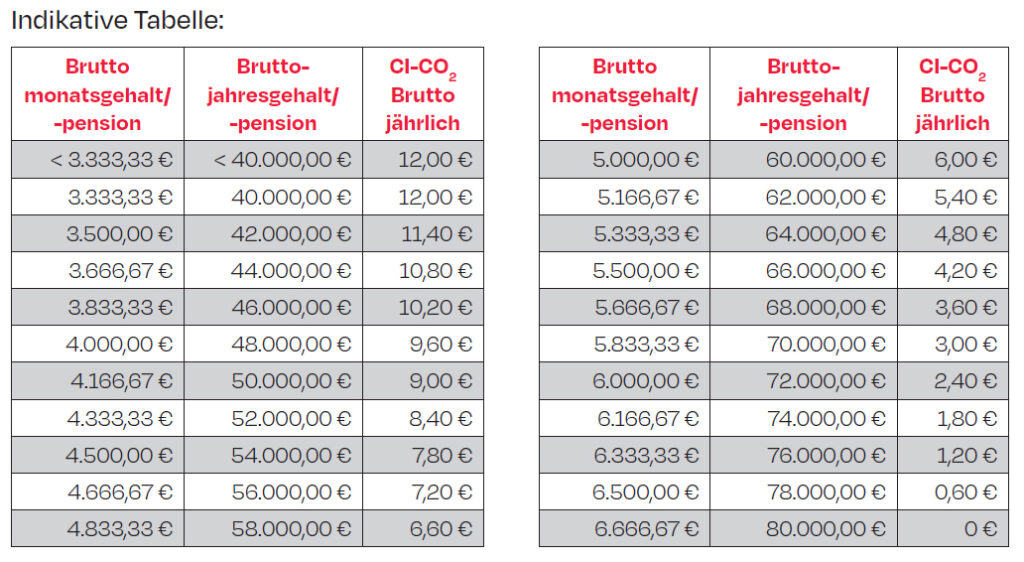

CO2-Steuerkredit (CI-CO2)

Das am 29. Juni 2023 verabschiedete Gesetz führt außerdem einen CO2-Steuerkredit (CI-CO2) ein, der ab dem 1. Januar 2024 für Geringverdiener die Kosten ausgleichen soll, die durch die aufeinanderfolgenden Erhöhungen der CO2-Steuer entstehen.

Der Betrag des CI-CO2-Steuerkredits wird für alle Arbeitnehmer und Rentner mit einem Einkommen von weniger als 40.000 Euro pro Jahr 144 Euro pro Jahr betragen. Dieser Betrag wird dann bis zu einem Einkommen von 80.000 Euro pro Jahr degressiv gestaffelt. Der CI-CO2 wird monatlich ausgezahlt.

Veröffentlicht am 30. Juni 2023